Zastanawiasz się nad wymianą starego kotła na nowoczesne źródło ciepła i słyszałeś o wsparciu finansowym? Instalacja pompy ciepła to inwestycja na lata: obniża koszty ogrzewania, podnosi wartość budynku i redukuje emisję CO2. Dla wielu osób barierą są jednak koszty montażu i samego urządzenia. Na szczęście banki i instytucje finansowe oferują specjalne produkty — kredyt ekologiczny — dedykowane właśnie takim projektom. W tym artykule krok po kroku wyjaśnię, jak działa taki kredyt, kto może go dostać, co obejmuje, jak współgra z dotacjami (np. programem Czyste Powietrze) i jakie pułapki omijać. Przedstawię też praktyczne informacje o rodzajach pomp, kosztach montażu i przykładach liczb, żebyś mógł podjąć decyzję z pełnym poczuciem kontroli.

Jak działa kredyt ekologiczny na pompę ciepła i jakie są jego podstawowe cechy?

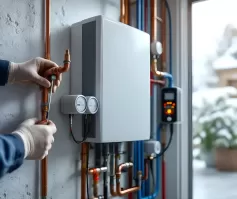

Kredyt ekologiczny to produkt finansowy zaprojektowany pod inwestycje przyjazne środowisku — montaż pompy ciepła, modernizacja instalacji grzewczej czy termomodernizacja. Bank zazwyczaj oferuje preferencyjne warunki: obniżone marże, niższe prowizje lub dłuższy okres spłaty w porównaniu z klasycznym kredytem gotówkowym. W praktyce oznacza to, że możesz sfinansować zakup i montaż jednostki zewnętrznej i wewnętrznej, zbiornika na ciepłą wodę użytkową, a często też prace instalacyjne związane z ogrzewaniem podłogowym czy wymianą systemu grzewczego.

Przy ocenie projektu bank sprawdza charakter inwestycji, efektywność energetyczną planowanej instalacji i jej zgodność z wymaganiami (np. certyfikaty urządzenia, dane producenta o COP i SPF). Istotną rolę odgrywa rodzaj pompy — pompa ciepła powietrze-woda, gruntowa pompa ciepła czy pompa typu powietrze-powietrze różnią się kosztem, wymogami montażu i efektywnością przy niskich temperaturach. Kredyt ekologiczny może wymagać przedstawienia projektu wykonawczego i kosztorysu przygotowanego przez profesjonalną firmę instalacyjną. W efekcie otrzymujesz finansowanie skrojone pod inwestycję, z możliwością wcześniejszej spłaty i często z opcją połączenia z dotacjami.

Jakie warunki techniczne musi spełniać instalacja pompy ciepła?

Banki oczekują dokumentów potwierdzających, że instalacja spełni założone parametry. To oznacza: szczegółowy kosztorys, dane techniczne jednostki (np. współczynnik COP przy określonej temperaturze), schemat instalacji, informacje o dolnym źródle (grunt, woda gruntowa, powietrze zewnętrzne) i deklaracje wykonawcy. W przypadku pomp gruntowych konieczne są projekty odwiertów lub kolektora gruntowego oraz informacja o odległości pompy od granicy działki i dostępności terenu. Przy powietrznych pompach liczy się lokalizacja jednostki zewnętrznej i zapewnienie łatwego dostępu serwisowego.

Jakie kwoty i okresy spłaty są typowe dla takich kredytów?

W praktyce banki finansują od kilku do kilkuset tysięcy złotych, w zależności od zakresu inwestycji. Dla pojedynczej pompy ciepła do domu typowe kwoty to 30 000–120 000 zł, gdzie powietrzna pompa ciepła cena z montażem zwykle jest niższa niż gruntowa. Okres spłaty najczęściej wynosi 5–15 lat, czasem do 20 lat przy połączeniu z hipoteką. Oprocentowanie i prowizje zależą od polityki banku oraz od tego, czy rate mają charakter stały czy zmienny. Ważne: warto porównać całkowity koszt kredytu (RRSO), nie tylko wysokość miesięcznej raty.

Kto może otrzymać kredyt ekologiczny na pompę ciepła i jakie są kryteria przyznania?

Finansowanie skierowane jest zarówno do właścicieli domów jednorodzinnych, jak i osób posiadających mieszkania w budynkach, gdzie możliwy jest indywidualny montaż (np. w przypadku instalacji powietrze-powietrze do mieszkania) oraz do wspólnot mieszkaniowych i deweloperów. Bank będzie badał Twoją zdolność kredytową, historię kredytową i wiarygodność finansową. Dodatkowo liczy się ocena projektu: czy proponowana pompa ma odpowiednią moc, czy system grzewczy (np. ogrzewanie podłogowe) jest dopasowany, oraz czy wykonawca spełnia wymogi w zakresie profesjonalnego montażu.

Osoby prowadzące działalność gospodarczą, rolnicy czy spółdzielnie mają często dostęp do odrębnych warunków — niekiedy wymagane są dodatkowe zaświadczenia lub zabezpieczenia. Dla banku kluczowa jest też zgodność z przepisami — np. certyfikaty f-gazowe dla montażu systemów z czynnikiem chłodniczym, wymagane przez ustawę f-gazową, jeśli dotyczy.

Jak bank ocenia zdolność kredytową w kontekście finansowania odnawialnych źródeł energii?

Banki oceniają dochody, stałe zobowiązania, historię kredytową oraz wkład własny. Projekt inwestycyjny może poprawić ocenę zdolności — jeśli instalacja obniży przyszłe koszty energii, banki czasem uwzględniają oszczędności w cash-flow. Dodatkowy plus to posiadanie gwarancji wykonawcy, umów serwisowych i certyfikatów producenta, które redukują ryzyko awarii i zwiększają przewidywalną żywotność pompy.

Czy właściciele domów jednorodzinnych i wspólnoty mieszkaniowe mają różne wymagania?

Tak. Właściciel domu prezentuje prostszy scenariusz: jedna nieruchomość, jeden gospodarczom. Wspólnoty potrzebują zgody członków, dokumentacji projektowej dla całego budynku i często współpracy z firmami instalacyjnymi. W przypadku budynków wielorodzinnych systemy gruntowe czy wodne mogą wymagać dodatkowych analiz środowiskowych i większego wkładu własnego.

Jakie koszty pokrywa kredyt ekologiczny na pompę ciepła i czego nie obejmuje?

Kredyt zwykle pokrywa zakup urządzenia, montaż, prace instalacyjne, podłączenie do systemu grzewczego i ewentualne roboty ziemne (np. odwierty dla pompy gruntowej). Można sfinansować jednostki wewnętrzne, jednostki zewnętrzne, zbiorniki na ciepłą wodę użytkową oraz prace przy przygotowaniu dolnego źródła ciepła. Dobrze przygotowany kosztorys przez firmę instalacyjną ułatwia bankowi akceptację.

Nie wszystkie koszty są jednak objęte. Rzadziej finansowane są koszty bieżącego serwisu, zakup materiałów poza wymaganym zakresem lub prace remontowe niezwiązane bezpośrednio z instalacją. Jeśli inwestycja wymaga modernizacji systemu elektrycznego budynku (np. zwiększenia mocy), bank może wymagać osobnego kosztorysu lub wykluczyć część wydatków. Dodatkowo, jeśli korzystasz z dofinansowania, bank może wymagać określonego trybu rozliczenia środków.

Czy kredyt obejmuje projekt, montaż i przyłącza hydrauliczne?

Często tak — banki finansują pełny zakres od projektu przez montaż po podłączenie. W umowie warto wskazać wszystkie elementy: montaż jednostki, instalację ogrzewania podłogowego, podłączenie do ciepłej wody użytkowej i prace związane z dolnym źródłem. Profesjonalny montaż przez certyfikowaną firmę instalacyjną jest kluczowy, bo wpływa na efektywność i żywotność pompy.

Jak traktowane są koszty serwisu i ewentualnych modernizacji?

Koszty gwarancyjne i bieżący serwis zwykle nie są rozliczane z kredytu, choć niektóre banki umożliwiają finansowanie rozszerzonych pakietów serwisowych. Modernizacje po zakończeniu inwestycji mogą wymagać dodatkowego wniosku o kredyt lub aneksu. Warto zapytać bank o możliwość refinansowania napraw lub modernizacji w przyszłości.

Sprawdź: Porównanie kosztów pompy ciepła z innymi źródłami ogrzewania – gaz, pellet, prąd

Jak wygląda proces wnioskowania o kredyt ekologiczny na pompę ciepła krok po kroku?

Proces zaczyna się od konsultacji: wybierasz rodzaj urządzenia (np. pompa ciepła powietrze-woda lub gruntowa), kontaktujesz się z firmą instalacyjną i przygotowujesz kosztorys. Następnie udajesz się do banku lub korzystasz z porównywarki ofert. Bank poprosi o dokumenty: dowód tożsamości, zaświadczenia o dochodach, dokumentację projektową, kosztorys i często umowę z wykonawcą. Po wstępnej analizie następuje ocena zdolności kredytowej.

Po akceptacji warunków bank przygotowuje umowę kredytową. W zależności od umowy środki mogą zostać wypłacone jednorazowo lub transzami zgodnie z harmonogramem prac. Bank może wymagać protokołu zakończenia prac lub faktur potwierdzających wykonanie etapów. Wypłata po zakończeniu montażu jest częsta, by zabezpieczyć prawidłowe wykonanie instalacji.

Jakie dokumenty od inwestora i wykonawcy są wymagane?

Typowy zestaw to: kosztorys i harmonogram, projekt instalacji, dane techniczne urządzenia (COP, moc, producent), umowa z firmą instalacyjną, certyfikaty i deklaracje zgodności oraz ewentualne pozwolenia. Jeśli inwestycja obejmuje odwierty, wymagane są projekty geologiczne. Bank może też oczekiwać gwarancji na montaż i informacje o planowanym serwisie.

Jak przebiega wycena i akceptacja oferty przez bank?

Bank porównuje kosztorys z rynkowymi cenami i sprawdza, czy wartość inwestycji jest uzasadniona. Może poprosić o niezależną wycenę lub zestawienie ofert od paru wykonawców. Po weryfikacji dokumentów i ocenie ryzyka następuje decyzja kredytowa. Przy pozytywnej decyzji bank sporządza harmonogram wypłat i ustala zabezpieczenia (czasem hipoteka lub cesja praw).

Czy kredyt ekologiczny na pompę ciepła można łączyć z dotacjami i ulgami podatkowymi?

Tak — to jedno z najatrakcyjniejszych połączeń. Kredyt + dotacja pozwala znacząco obniżyć koszty inwestycji. Programy takie jak Czyste Powietrze, regionalne dotacje czy ulgi podatkowe mogą pokryć część kosztów zakupu czy montażu. W praktyce oznacza to, że możesz wziąć finansowanie na całość inwestycji, spłacić część z otrzymanej dotacji, a resztę rozłożyć w czasie.

Ważne jest jednak prawidłowe rozliczenie: banki wymagają dokumentów potwierdzających przyznanie i wypłatę dotacji oraz mogą wprowadzać zasady, jak rozliczyć te środki względem kredytu. Niektóre dofinansowania mają własne wymogi dotyczące wykonawcy czy terminów realizacji, więc warto skoordynować działania i złożyć wnioski o dotację przed podpisaniem umowy z wykonawcą.

Jak skorzystać z programu Czyste Powietrze razem z kredytem?

Najlepiej zacząć od sprawdzenia warunków programu i przygotowania dokumentacji technicznej. Po otrzymaniu decyzji o przyznaniu dofinansowania bank może uwzględnić ją przy harmonogramie wypłat. W praktyce często najpierw realizuje się inwestycję, potem składa wniosek o dotację albo odwrotnie — zależnie od programu. Upewnij się, czy dotacja jest wypłacana przed czy po zakończeniu prac; to wpływa na sposób rozliczenia kredytu.

Jak działają ulgi podatkowe i dofinansowania lokalne przy finansowaniu pompy ciepła?

Ulgi podatkowe umożliwiają odliczenie części wydatków od dochodu lub otrzymanie zwrotu podatkowego. Lokalne programy mogą oferować preferencyjne pożyczki lub granty. Połączenie tych instrumentów z kredytem bankowym sprawia, że koszty netto inwestycji spadają, ale wymaga to dobrej dokumentacji i często cierpliwości przy załatwianiu formalności.

Jakie są koszty rzeczywiste kredytu ekologicznego na pompę ciepła czyli oprocentowanie i prowizje?

Oprocentowanie składa się z WIBOR/WSA lub stawki referencyjnej plus marża banku, czasem z premii za produkt ekologiczny. Pojawiają się prowizje za udzielenie, opłaty za rozpatrzenie wniosku, ubezpieczenia i koszty obsługi. RRSO daje pełny obraz kosztu. Ważne, by sprawdzić, czy bank oferuje preferencyjne warunki przy jednoczesnym spełnieniu określonych warunków (np. podpisania umowy serwisowej z certyfikowaną firmą).

Przykład orientacyjny: dla kredytu 60 000 zł na 10 lat rata może wahać się w zależności od oprocentowania — różnice kilku punktów procentowych znacząco wpływają na łączny koszt. Różnica między oprocentowaniem stałym a zmiennym to kwestia preferencji — stała rata daje spokój, zmienna może być tańsza w krótkim okresie, ale niesie ryzyko wzrostu kosztów.

Jak porównać oprocentowanie stałe i zmienne w ofertach kredytowych?

Analizuj RRSO, marżę, oprocentowanie bazowe i ewentualne opłaty dodatkowe. Przy oprocentowaniu stałym zyskujesz przewidywalność — raty nie zmieniają się przez określony czas. Przy zmiennym rata może maleć lub rosnąć z rynkiem. Porównaj scenariusze: policz raty przy różnych poziomach stopy bazowej, sprawdź klauzule dotyczące maksymalnego oprocentowania i opłat za wcześniejszą spłatę.

Jak obliczyć całkowity koszt kredytu dla przykładowej kwoty 60 000 zł na 10 lat?

Weź pod uwagę: oprocentowanie nominalne, prowizję, ubezpieczenie, opłaty administracyjne. Posłuż się kalkulatorem RRSO lub poproś bank o symulację. Przyjmując dla przykładu oprocentowanie 6% z prowizją 2% i bez dodatkowych opłat, rata miesięczna wyniesie około 665–680 zł, a całkowity koszt odsetek i prowizji sięgnie kilkunastu tysięcy złotych. To tylko przykład — zawsze sprawdzaj realne symulacje od banku.

Jak porównać kredyt ekologiczny na pompę ciepła z innymi formami finansowania?

Masz kilka opcji: kredyt gotówkowy, kredyt hipoteczny, leasing, programy rządowe lub oszczędności. Kredyt hipoteczny zwykle oferuje dłuższy okres spłaty i niższe oprocentowanie, ale wymaga zabezpieczenia hipotecznego. Kredyt gotówkowy jest szybszy, ale droższy. Leasing rzadziej stosowany przy instalacjach domowych, ale popularny w firmach. Specjalistyczny kredyt ekologiczny łączy zalety — preferencyjne warunki i wsparcie we wdrożeniu inwestycji.

Zwróć uwagę na różnice: jakie elementy inwestycji są finansowane, czy bank wymaga wkładu własnego, jakie są zabezpieczenia i jaka jest elastyczność wypłat. Czasem najlepsze rozwiązanie to kombinacja: kredyt + dotacja + własne środki.

Czym różni się kredyt ekologiczny od kredytu gotówkowego i hipotecznego?

Kredyt ekologiczny często ma niższą marżę, wymogi dokumentacyjne ukierunkowane na inwestycje ekologiczne i warunki związane z wykonaniem projektu. Kredyt gotówkowy jest uniwersalny — mniejsza dokumentacja, wyższe koszty. Hipoteczny daje dłuższy okres spłaty i niższe raty, ale wymaga zabezpieczeń hipotecznych i dłuższej procedury.

Kiedy leasing lub pożyczka z programu rządowego może być lepszym wyborem?

Leasing sprawdza się, gdy instalacja jest własnością firmy; daje korzyści podatkowe. Program rządowy lub lokalny może oferować pożyczki preferencyjne lub dotacje, które obniżą całkowity koszt. Jeśli masz ograniczoną zdolność kredytową, warto rozważyć dotacje lub programy z gwarancjami.

Jakie ryzyka i pułapki wiążą się z kredytem ekologicznym na pompę ciepła i jak ich unikać?

Największe ryzyka to wybór niewłaściwego urządzenia (zbyt mała moc, niska efektywność), słaby montaż, nieprawidłowe rozliczenie dotacji i niekorzystne warunki kredytowe przy zmiennym oprocentowaniu. Aby ich uniknąć, wybierz najlepsze pompy ciepła z dobrymi opiniami użytkowników, zamów profesjonalny projekt i postaw na certyfikowanego wykonawcę. Sprawdź gwarancję, długość serwisu i warunki związane z czynnikiem chłodniczym zgodne z ustawą f-gazową.

Dodatkowo zwróć uwagę na logistykę: odległość pompy ciepła od jednostki wewnętrznej, łatwy dostęp dla serwisu, granica działki i ewentualne pozwolenia. Przy pompie gruntowej uwzględnij koszty odwiertów i wpływ na otoczenie. Zabezpiecz się umową z wykonawcą, warunkami płatności transzowych i protokołem odbioru.

Co zrobić gdy wykonawca nie zrealizuje inwestycji zgodnie z umową?

Zachowaj dokumenty, zdjęcia i protokoły. Skontaktuj się z bankiem — niektóre umowy przewidują zatrzymanie transzy do czasu naprawy. Możesz też skorzystać z rękojmi, gwarancji wykonawcy lub zgłosić sprawę do rzecznika konsumentów. Warto zawrzeć w umowie kary umowne i terminy usunięcia usterek.

Jak zabezpieczyć się przed wzrostem rat przy oprocentowaniu zmiennym?

Rozważ wybór oprocentowania stałego lub limitu maksymalnego stopy. Zapytaj bank o opcję konwersji na stałe warunki lub o możliwość wcześniejszej spłaty bez opłat. Stwórz bufor finansowy — kilka miesięcznych rat odłożonych na czarną godzinę złagodzi nagłe wzrosty.

Podsumowanie

Inwestycja w pompę ciepła przy wsparciu kredytu ekologicznego to rozsądne rozwiązanie dla osób myślących perspektywicznie: oszczędzasz na ogrzewaniu, zwiększasz komfort i dbasz o środowisko. Kluczowe jest dobre przygotowanie: wybór odpowiedniego rodzaju urządzenia (powietrzna pompa ciepła, pompa ciepła gruntowa czy pompa typu powietrze-powietrze), profesjonalny montaż, rzetelny kosztorys i świadomy wybór produktu finansowego. Połącz kredyt z dostępnymi dotacjami i ulgami, a realny koszt inwestycji może znacznie spaść. Pamiętaj o sprawdzeniu warunków umowy kredytowej i o dokładnym rozliczeniu dotacji — to gwarantuje spokój i długą żywotność instalacji.

Najczęściej zadawane pytania (FAQ)

Ile kosztuje typowa pompa ciepła z montażem?

Koszt zależy od rodzaju: powietrzne pompy ciepła są zazwyczaj tańsze od gruntowych. Orientacyjnie: dla domu jednorodzinnego inwestycja może wynieść od kilkudziesięciu do ponad sto tysięcy złotych, w zależności od mocy, rodzaju pompy, konieczności odwiertów i zakresu prac instalacyjnych. Dokładną wycenę uzyskasz po audycie.

Czy pompa ciepła to lepsze rozwiązanie niż gaz?

To zależy od warunków: pompa ciepła jest bardziej efektywna w dobrze zaizolowanym budynku i w połączeniu z ogrzewaniem niskotemperaturowym (np. ogrzewanie podłogowe). Koszty eksploatacji często są niższe niż przy gazie, zwłaszcza przy rosnących cenach paliw. Warto porównać konkretne scenariusze przy użyciu obliczeń zapotrzebowania na ciepło.

Czy mogę sfinansować pompę ciepła do mieszkania?

Tak — w przypadku możliwości instalacji jednostki powietrze-powietrze lub powietrze-woda w budynku wielorodzinnym. Wymagana jest zgoda wspólnoty lub spółdzielni oraz analiza techniczna instalacji.

Jak długo trwa montaż pompy ciepła?

Czas montażu zależy od rodzaju: powietrzne pompy ciepła zwykle montuje się w kilka dni do tygodnia, gruntowe wymagają odwiertów i mogą trwać dłużej — kilka tygodni inkl. prac przygotowawczych. Długa żywotność pompy i jej efektywność zależą od jakości montażu, dlatego warto zainwestować w sprawdzoną firmę instalacyjną.

Co warto sprawdzić przed wyborem oferty kredytowej?

Porównaj RRSO, marżę, prowizje, warunki wcześniejszej spłaty, możliwość łączenia z dotacjami oraz wymagania dokumentacyjne. Sprawdź też opinie o banku i warunki dotyczące wypłat transz oraz zabezpieczeń.

Nowoczesne Pompy Ciepła

- nowoczesnepompy.pl

Zobacz również

Koszty i dofinansowanie

Koszty i dofinansowanie

Ile prądu zużywa pompa ciepła w domu jednorodzinnym?

21 listopada 2025

Warte uwagi

Jak przedłużyć żywotność pompy ciepła...

Pompa ciepła to inwestycja na lata. Dobrze zaprojektowany system i właściwa obsługa pozwalają cieszyć się niskimi rachunkami i bezawaryjną pracą przez dekady. W tym artykule opiszę...